해시넷

해시넷

"컬러드코인"의 두 판 사이의 차이

(→활용) |

|||

| 2번째 줄: | 2번째 줄: | ||

== 개요 == | == 개요 == | ||

| − | 컬러드코인의 목적은 누구나 비트코인 블록체인 위에서 자신만의 고유한 디지털 화폐를 발행할 수 있는 프로토콜 역할을 하는 것이다. 컬러드 코인 프로토콜에서 사용자는 특정 비트코인 UTXO에 공개적으로 색깔을 부여함으로써 새로운 화폐를 발행할 수 있다. 컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있다.<ref name="백">백종찬, 〈[https:// | + | 컬러드코인의 목적은 누구나 비트코인 블록체인 위에서 자신만의 고유한 디지털 화폐를 발행할 수 있는 프로토콜 역할을 하는 것이다. 컬러드 코인 프로토콜에서 사용자는 특정 비트코인 UTXO에 공개적으로 색깔을 부여함으로써 새로운 화폐를 발행할 수 있다. 컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있다.<ref name="백">백종찬, 〈[https://www.mobiinside.com/kr/2017/03/27/blockchain_1-3/ 컬러드코인이란?]〉, 《브런치》, 2016-04-02 </ref> |

== 활용 == | == 활용 == | ||

=== 비트코인 === | === 비트코인 === | ||

컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있으며, 이런 기술이 존재하는 이유는 바로 비트코인의 투명성 때문이다 비트코인은 최초의 거래(Genesis block)부터 현재까지 모든 거래 내역이 투명하게 공개되어있다. 다수의 사람들이 특정 비트코인 트랜잭션에 자산적 의미를 부여하고 그 자산의 소유와 이전에 대한 권리를 인정한다면 그 사람들은 비트코인 블록체인의 탈중앙 네트워크 동의(decentralized network consensus)를 통해 그 자산의 소유권을 증명하고 투명하게 추적하며, 매개 기관 없이 피투피P2P 형태로 거래할 수 있다. 중앙기관 없이 기술로서 소유권을 증명한다고 해서 컬러드코인이 법적인 지위를 가지는 건 아니어서 소유한 부동산의 등기를 컬러드코인으로 토큰화하여 제삼자에게 넘기더라도 실제로 그 거래가 법적 정당성을 가지지 않으며, 컬러드코인 기술이 실생활에 쓰이려면 규제기관의 인증이 필요하다. 규제 밖의 자산을 이전하는 서비스라면 문제가 없다. 예를 들어, 아이유가 앨범 작업을 위한 비용을 충당하기 위해 아이유코인 1000개를 컬러드코인으로 발행하고 크라우드펀딩으로 개당 1만 원씩 판매한다면, 아이유는 자신의 지적재산 즉 음원에 대한 미래 수익의 일정 부분을 구매자들이 보유한 코인에 비례하여 배당한다. 아이유의 신규 앨범 수익률 배당금 미래 기대가치에 따라서 아이유코인의 가치가 시장에서 변동되어 지적재산의 자산화라고 볼 수 있다. 금융기관들이 컬러드코인을 통해 규제되는 자산을 발행 분배할 경우 여러 문제에 직면한다.<ref name="백"></ref> | 컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있으며, 이런 기술이 존재하는 이유는 바로 비트코인의 투명성 때문이다 비트코인은 최초의 거래(Genesis block)부터 현재까지 모든 거래 내역이 투명하게 공개되어있다. 다수의 사람들이 특정 비트코인 트랜잭션에 자산적 의미를 부여하고 그 자산의 소유와 이전에 대한 권리를 인정한다면 그 사람들은 비트코인 블록체인의 탈중앙 네트워크 동의(decentralized network consensus)를 통해 그 자산의 소유권을 증명하고 투명하게 추적하며, 매개 기관 없이 피투피P2P 형태로 거래할 수 있다. 중앙기관 없이 기술로서 소유권을 증명한다고 해서 컬러드코인이 법적인 지위를 가지는 건 아니어서 소유한 부동산의 등기를 컬러드코인으로 토큰화하여 제삼자에게 넘기더라도 실제로 그 거래가 법적 정당성을 가지지 않으며, 컬러드코인 기술이 실생활에 쓰이려면 규제기관의 인증이 필요하다. 규제 밖의 자산을 이전하는 서비스라면 문제가 없다. 예를 들어, 아이유가 앨범 작업을 위한 비용을 충당하기 위해 아이유코인 1000개를 컬러드코인으로 발행하고 크라우드펀딩으로 개당 1만 원씩 판매한다면, 아이유는 자신의 지적재산 즉 음원에 대한 미래 수익의 일정 부분을 구매자들이 보유한 코인에 비례하여 배당한다. 아이유의 신규 앨범 수익률 배당금 미래 기대가치에 따라서 아이유코인의 가치가 시장에서 변동되어 지적재산의 자산화라고 볼 수 있다. 금융기관들이 컬러드코인을 통해 규제되는 자산을 발행 분배할 경우 여러 문제에 직면한다.<ref name="백"></ref> | ||

| + | |||

| + | : [[파일:자산발행.PNG|550픽셀]] | ||

| + | |||

| + | * '''메타코인'''(Metacoin) | ||

| + | : 내장형 동의 시스템(Embedded consensus system)이라고도 불리는 [[메타코인]]은 비트코인 블록체인 위의 자산 발행 레이어다. 컬러드코인이 특정 UTXO(unspent transactions output)와 연결된다면, 메타코인은 주소(addresses)에 입력된 메시지다. 컬러드코인과 같이 이 시스템은 비트코인 채굴, 작업증명(PoW) 시스템의 네트워크 보호와 증명을 받는 동시에 자체 통화 시스템을 통해 자유로운자산 발행을 가능하게 한다. 주요 메타코인 플랫폼으로는 [[옴니]](Omni)와 [[카운터파티]](Counterparty)가 있다. | ||

* '''문제점''' | * '''문제점''' | ||

| − | + | :* '''자산발행기술의 한계'''로 2015년 5월, 대형 증권거래소인 나스닥(Nasdaq)은 컬러드코인 기반 스타트업인 코인프리즘(Coin-prism)과 협력하여 장외주식 거래소 개발을 진행했는데, Pre-IPO 기업 주식의 해시를 컬러드코인을 통해 비트코인 블록체인에 입력하여 인증하는 것이다. 하지만 나스닥은 블록체인 개발 API 기업인 Chain과 함께 컬러드코인이 아닌 프라이빗 블록체인을 통한 장외주식시장을 개발 중이고, 비트코인 기반의 컬러드코인 이용을 포기하고 자체적인 분산원장망을 구축하는 것이다. | |

| − | + | : '''인센티브 설정'''(Dynamics between Bitcoin and Coloredcoin) | |

| − | + | : 컬러드코인 방식에는 인센티브 문제가 존재한다. 비트코인 채굴자들은 컬러드코인이나 메타코인(metacoin)이 아니라, 비트코인을 블록 재조정(block reorganization)과 이중지불(double spending)로부터 보호하며, 비트코인에 컬러드코인을 입혀서 발행한 자산의 가치가 비트코인의 가치보다 높아진다면, 비트코인을 보호할 정도의 컴퓨팅 파워로는 컬러드코인 발행자산을 공격하기 위해 모은 연산력을 막을 수 없다. 아직 그렇게 가치가 큰 자산이 컬러드코인에 발행되지 않았기에 공격 시도가 없었으며, 채굴자가 비트코인 네트워크에 쏟아붓는 전기 요금은 연 5천억원 정도를 투자한다. 그러한 비용을 감수하고 네트워크를 공격할 만한 인센티브가 아직 없었지만 수조원이 넘는 금융자산이 컬러드코인으로 발행되는 상황이 오면 달라질 수 있으며, 나스닥이 알파벳(Alphabet Inc.)이나 애플(Apple Inc.)과 같은 상장기업의 주식을 컬러드코인으로 구현해 비트코인블록체인 위에 올린다면 수백조 원이 넘는 이 기업들의 주식가치가 시총 10조 원 가량의 비트코인 전체네트워크보다 훨씬 높은 가치를 지니게 될 것이고, 거래 내역을 조작해 네트워크의 신뢰를 뒤엎는 것(reversing)이 네트워크를 보호하는 쪽보다 더 큰 이익이 된다. | |

| + | |||

| + | :* '''거래증명주체'''(Validator)는 비트코인 위의 레이어인 컬러드코인의 거래는 비트코인 채굴자들이 증명하는데 검열 저항적(Censorship-resistant) 비트코인 네트워크 안에서 익명의 증명자들(anonymous validators)이 금융기관의 자산을 검증한다는 뜻이다. 예를들면, 증권사 A가 증권사 B에게 삼성전자 주식을 팔았는데 예탁결제원과 같은 중앙 인증기관이 아닌 전 세계에 분포된 익명의 채굴자들이 그 거래를 증명한다는 것이다. 거래에 필요한 소량의 수수료까지 그 채굴자들에게 인센티브로 주어진다. 나아가 ISIS와 같은 테러집단도 인터넷만 있다면 충분히 삼성전자 주식이전에 대한 작업증명의 수수료를 받을 수 있다. 이는 단순히 법률을 개정한다고 해결되는 문제가 아니다. | ||

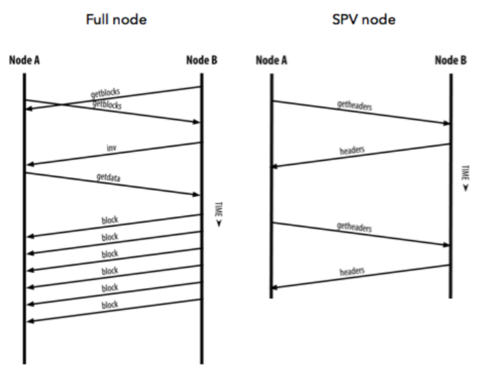

| + | :* '''저장공간비용'''으로 컬러드코인의 마지막 문제점은 SPV client로 구동될수 없다. 비트코인 네트워크를 형성하는 노드들은 크게 풀 노드 클라이언트(Full node client)와 SPV 클라이언트(Simple Payment Verification client)로 나뉘며, 두개의 노드가 거래를 확인하는 방식이 다르다. | ||

: [[파일:문제점3.PNG|500픽셀]] | : [[파일:문제점3.PNG|500픽셀]] | ||

: 풀노드의 경우에 이전의 모든 거래내역의 정보를 복사하여 보관하고 거래를 확인한다. 트랜잭션의 깊이가 거래증명의 기준이지만 SPV노드는 이전의 거래내역(블록)을 보관하지 않고 컨펌(confirmarion)의 수를 거래증명의 기준으로 삼는다. 스마트폰이나 많은 커퓨팅 파워를 필요로 하지 않는 디바이스들은 무거운 풀 노드 대신 SPV노드를 이용한다. 네트워크의 현재 상태를 체크하기 위해서는 자산의 발행하면 수십 기가바이트, 미래엔 테라바이트가 넘는 블록체인을 모두 다운로드 해야 한다. 그렇지 않으면 자체적으로 클라이언트의 보안을 확보할 수 있는 방법이 없다. Coinpridm과 같은 회사들이 제공하는 자산 추적 API와 Coinspark의 연합형 자산 추적 서버(federated asset tracking)같은 외부 서비스를 이용할 수 있다.<ref name="백"></ref> | : 풀노드의 경우에 이전의 모든 거래내역의 정보를 복사하여 보관하고 거래를 확인한다. 트랜잭션의 깊이가 거래증명의 기준이지만 SPV노드는 이전의 거래내역(블록)을 보관하지 않고 컨펌(confirmarion)의 수를 거래증명의 기준으로 삼는다. 스마트폰이나 많은 커퓨팅 파워를 필요로 하지 않는 디바이스들은 무거운 풀 노드 대신 SPV노드를 이용한다. 네트워크의 현재 상태를 체크하기 위해서는 자산의 발행하면 수십 기가바이트, 미래엔 테라바이트가 넘는 블록체인을 모두 다운로드 해야 한다. 그렇지 않으면 자체적으로 클라이언트의 보안을 확보할 수 있는 방법이 없다. Coinpridm과 같은 회사들이 제공하는 자산 추적 API와 Coinspark의 연합형 자산 추적 서버(federated asset tracking)같은 외부 서비스를 이용할 수 있다.<ref name="백"></ref> | ||

| 20번째 줄: | 28번째 줄: | ||

==참고자료== | ==참고자료== | ||

| + | * 백종찬, 〈[https://www.mobiinside.com/kr/2017/03/27/blockchain_1-3/ 컬러드코인이란?]〉, 《브런치》, 2016-04-02 | ||

==같이 보기== | ==같이 보기== | ||

2019년 9월 5일 (목) 16:02 판

컬러드코인(colored coins)은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다. 오픈 에셋 프로토콜(Open Asset Protocol)이라고도 불린다. 즉, 비트코인 블록체인과 연결되어 해당 블록체인 위에서 누구나 발행할 수 있는 암호화폐의 성격을 의미한다. 비트코인 블록체인과 현물자산을 연결하는 기술을 가진다면 컬러드 코인이라고 할 수 있다.

개요

컬러드코인의 목적은 누구나 비트코인 블록체인 위에서 자신만의 고유한 디지털 화폐를 발행할 수 있는 프로토콜 역할을 하는 것이다. 컬러드 코인 프로토콜에서 사용자는 특정 비트코인 UTXO에 공개적으로 색깔을 부여함으로써 새로운 화폐를 발행할 수 있다. 컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있다.[1]

활용

비트코인

컬러드코인은 비트코인 블록체인을 통해 현물자산을 디지털 형태로 표현하는 일종의 자산 발행 레이어다 오픈에셋 프로토콜(Open Asset Protocol)이라고도 불리며, 비트코인의 스크립트 언어는 구조적으로 소량의 메타데이터를 블록체인에 입력하게끔 하는데 이 기능을 통해 주식 부동산 등기 지적재산 등을 비가역적(immutable)이고 위조가 불가능한(non-counterfeitable) 토큰 형태로로 나타낼 수 있으며, 이런 기술이 존재하는 이유는 바로 비트코인의 투명성 때문이다 비트코인은 최초의 거래(Genesis block)부터 현재까지 모든 거래 내역이 투명하게 공개되어있다. 다수의 사람들이 특정 비트코인 트랜잭션에 자산적 의미를 부여하고 그 자산의 소유와 이전에 대한 권리를 인정한다면 그 사람들은 비트코인 블록체인의 탈중앙 네트워크 동의(decentralized network consensus)를 통해 그 자산의 소유권을 증명하고 투명하게 추적하며, 매개 기관 없이 피투피P2P 형태로 거래할 수 있다. 중앙기관 없이 기술로서 소유권을 증명한다고 해서 컬러드코인이 법적인 지위를 가지는 건 아니어서 소유한 부동산의 등기를 컬러드코인으로 토큰화하여 제삼자에게 넘기더라도 실제로 그 거래가 법적 정당성을 가지지 않으며, 컬러드코인 기술이 실생활에 쓰이려면 규제기관의 인증이 필요하다. 규제 밖의 자산을 이전하는 서비스라면 문제가 없다. 예를 들어, 아이유가 앨범 작업을 위한 비용을 충당하기 위해 아이유코인 1000개를 컬러드코인으로 발행하고 크라우드펀딩으로 개당 1만 원씩 판매한다면, 아이유는 자신의 지적재산 즉 음원에 대한 미래 수익의 일정 부분을 구매자들이 보유한 코인에 비례하여 배당한다. 아이유의 신규 앨범 수익률 배당금 미래 기대가치에 따라서 아이유코인의 가치가 시장에서 변동되어 지적재산의 자산화라고 볼 수 있다. 금융기관들이 컬러드코인을 통해 규제되는 자산을 발행 분배할 경우 여러 문제에 직면한다.[1]

- 메타코인(Metacoin)

- 내장형 동의 시스템(Embedded consensus system)이라고도 불리는 메타코인은 비트코인 블록체인 위의 자산 발행 레이어다. 컬러드코인이 특정 UTXO(unspent transactions output)와 연결된다면, 메타코인은 주소(addresses)에 입력된 메시지다. 컬러드코인과 같이 이 시스템은 비트코인 채굴, 작업증명(PoW) 시스템의 네트워크 보호와 증명을 받는 동시에 자체 통화 시스템을 통해 자유로운자산 발행을 가능하게 한다. 주요 메타코인 플랫폼으로는 옴니(Omni)와 카운터파티(Counterparty)가 있다.

- 문제점

- 자산발행기술의 한계로 2015년 5월, 대형 증권거래소인 나스닥(Nasdaq)은 컬러드코인 기반 스타트업인 코인프리즘(Coin-prism)과 협력하여 장외주식 거래소 개발을 진행했는데, Pre-IPO 기업 주식의 해시를 컬러드코인을 통해 비트코인 블록체인에 입력하여 인증하는 것이다. 하지만 나스닥은 블록체인 개발 API 기업인 Chain과 함께 컬러드코인이 아닌 프라이빗 블록체인을 통한 장외주식시장을 개발 중이고, 비트코인 기반의 컬러드코인 이용을 포기하고 자체적인 분산원장망을 구축하는 것이다.

- 인센티브 설정(Dynamics between Bitcoin and Coloredcoin)

- 컬러드코인 방식에는 인센티브 문제가 존재한다. 비트코인 채굴자들은 컬러드코인이나 메타코인(metacoin)이 아니라, 비트코인을 블록 재조정(block reorganization)과 이중지불(double spending)로부터 보호하며, 비트코인에 컬러드코인을 입혀서 발행한 자산의 가치가 비트코인의 가치보다 높아진다면, 비트코인을 보호할 정도의 컴퓨팅 파워로는 컬러드코인 발행자산을 공격하기 위해 모은 연산력을 막을 수 없다. 아직 그렇게 가치가 큰 자산이 컬러드코인에 발행되지 않았기에 공격 시도가 없었으며, 채굴자가 비트코인 네트워크에 쏟아붓는 전기 요금은 연 5천억원 정도를 투자한다. 그러한 비용을 감수하고 네트워크를 공격할 만한 인센티브가 아직 없었지만 수조원이 넘는 금융자산이 컬러드코인으로 발행되는 상황이 오면 달라질 수 있으며, 나스닥이 알파벳(Alphabet Inc.)이나 애플(Apple Inc.)과 같은 상장기업의 주식을 컬러드코인으로 구현해 비트코인블록체인 위에 올린다면 수백조 원이 넘는 이 기업들의 주식가치가 시총 10조 원 가량의 비트코인 전체네트워크보다 훨씬 높은 가치를 지니게 될 것이고, 거래 내역을 조작해 네트워크의 신뢰를 뒤엎는 것(reversing)이 네트워크를 보호하는 쪽보다 더 큰 이익이 된다.

- 거래증명주체(Validator)는 비트코인 위의 레이어인 컬러드코인의 거래는 비트코인 채굴자들이 증명하는데 검열 저항적(Censorship-resistant) 비트코인 네트워크 안에서 익명의 증명자들(anonymous validators)이 금융기관의 자산을 검증한다는 뜻이다. 예를들면, 증권사 A가 증권사 B에게 삼성전자 주식을 팔았는데 예탁결제원과 같은 중앙 인증기관이 아닌 전 세계에 분포된 익명의 채굴자들이 그 거래를 증명한다는 것이다. 거래에 필요한 소량의 수수료까지 그 채굴자들에게 인센티브로 주어진다. 나아가 ISIS와 같은 테러집단도 인터넷만 있다면 충분히 삼성전자 주식이전에 대한 작업증명의 수수료를 받을 수 있다. 이는 단순히 법률을 개정한다고 해결되는 문제가 아니다.

- 저장공간비용으로 컬러드코인의 마지막 문제점은 SPV client로 구동될수 없다. 비트코인 네트워크를 형성하는 노드들은 크게 풀 노드 클라이언트(Full node client)와 SPV 클라이언트(Simple Payment Verification client)로 나뉘며, 두개의 노드가 거래를 확인하는 방식이 다르다.

-

- 풀노드의 경우에 이전의 모든 거래내역의 정보를 복사하여 보관하고 거래를 확인한다. 트랜잭션의 깊이가 거래증명의 기준이지만 SPV노드는 이전의 거래내역(블록)을 보관하지 않고 컨펌(confirmarion)의 수를 거래증명의 기준으로 삼는다. 스마트폰이나 많은 커퓨팅 파워를 필요로 하지 않는 디바이스들은 무거운 풀 노드 대신 SPV노드를 이용한다. 네트워크의 현재 상태를 체크하기 위해서는 자산의 발행하면 수십 기가바이트, 미래엔 테라바이트가 넘는 블록체인을 모두 다운로드 해야 한다. 그렇지 않으면 자체적으로 클라이언트의 보안을 확보할 수 있는 방법이 없다. Coinpridm과 같은 회사들이 제공하는 자산 추적 API와 Coinspark의 연합형 자산 추적 서버(federated asset tracking)같은 외부 서비스를 이용할 수 있다.[1]

결론

각주

참고자료

- 백종찬, 〈컬러드코인이란?〉, 《브런치》, 2016-04-02

같이 보기